炒股就看金麒麟分析师研报,泰斗,专科,实时,全面九游体育app官网,助您挖掘后劲主题机会!

开端:中信建投证券探讨

文|夏凡捷 姚皓天

关税担忧再起,短期或压制商场脸色,但从角落上看,商场正迟缓对关税脱敏。4月工业企业利润改善,“两新”与破钞激励计谋结束程度邃密,拉动卑鄙破钞增长,同期因循中游开辟制造业, 5月PMI制造业举座景气回暖,出口订单反弹,新动能和破钞品发挥越过,中国基本面的韧性将为商场提供底部因循。微盘股来回热度上升,拥堵度高位,防备来回拥堵风险。树立上连接看好具备地缘政事隔断、内需驱动和成长弹性特征的“新质内需成长”标的,当今仍以内需轮回为佳,聚焦办事破钞、新破钞、反关税。行业重点海涵:好意思容照看、农林牧渔、国防军工、有色金属、医药生物、筹画机、社会办事、商贸零卖等。

好意思国再次发出关税禁绝,商场担忧再起,或将短期压制商场脸色。近日好意思方禁止有音书称,中方违背中好意思日内瓦经贸会谈共鸣,试验多项对华气忿性扫尾措施再次施压。同期,5月30日,基于232条件,特朗普晓示将钢铝关税从25%晋升至50%,示意特朗普政府正在筹备关税“B规划”。关税“过山车”可能短期压制A股商场脸色,但比拟4月初对华灵验关税幅度或无法愈加极点,商场对关税正迟缓脱敏。

工业企业盈利改善,关税战冲击下保持韧性。破钞激励计谋拉动卑鄙破钞盈利增长。大边界开辟更新相关计谋与转口营业因循中游开辟制造业。好意思国关税导致部分轻工业利润承压。新动能行业利润增速陆续加速,拉动作用权贵。价钱拖累延续,以价换量仍然权贵。5月PMI数据炫夸景气渐渐回暖。制造业PMI主要由出产和新订单拉动,出口订单反弹,响应一部分中好意思关税战松开效力。新动能和破钞品行业发挥陆续越过。5月价钱连接下降,但趋于牢固。

6月动作A股分成聚积开释的要道节点,需追踪资金流向与行业景气度角落变化把捏高股息标的树立机会。从历史步骤看,受年报露馅及派息轨制管制,A股5-7月投入分成岑岭期,6月分成边界尤为越过,高股息板块成为资金树立焦点。金融、公用行状、动力等行业凭借相识现款流与高股息率,易诱骗保障资金、待业金等追求庄重收益的中弥远资金,带动板块阶段性估值建立。需警惕分成后的资金结束压力。历史数据炫夸,部分投资者存在“分成前布局、到账后赢利了结”的套利步履,尤其在商场风险偏好低迷时,这种步履可能激发相关个股或板块短期资金流出,加重股价调理压力。提倡在把捏高股息标的树立机会的同期,作念好风险驻防。

苦守内需轮回,聚焦办事破钞、新破钞。短期来看,外部不信服性倒逼内轮回加速,计谋端发力破钞扩容、增质提效,总基调聚焦内需提振、计谋催化与破钞复苏。中弥远来看,办事破钞、新破钞是进攻的经济增长新动能。

好意思国再次发出关税禁绝,商场迟缓脱敏

5月27日,4月工业企业经济效益观点发布。2025年1-4月,世界边界以上工业企业实现利润总数21170.2亿元,同比增长1.4%,较1-3月扩大0.6个百分点。其中4月份,世界边界以上工业企业利润同比增长3.0%,较3月份加速0.4个百分点。1-4月。

无论是好意思国对华关税计谋已经对各人的关税试验皆出现了新的变化。对华关税方面,华尔街流行的“TACO”(Trump Always Chickens Out,意为“特朗普老是临阵退避”)一词刺痛了特朗普的神经,令其关税计谋再度坚强,对中国稀土出口扫尾尤为起火。近日,好意思方禁止放出音书称,中方违背中好意思日内瓦经贸会谈共鸣。同期好意思方还陆续新增出台多项对华气忿性扫尾措施,包括发布AI芯片出口管制指南、住手对华芯片联想软件(EDA)销售、谢彻底华出口航空发动机、晓示撤销中国留学生签证等,一方面为自后续谈判加多博弈筹码,另一方面也梗阻了此前在日内瓦营造的关系松开氛围。往后看,特朗普对华重启加征关税的可能性正在上升,为了炫夸其对华坚强姿态,在现时货品抢运(主如果自高“玄色星期五”和圣诞节旺季需求)基本完成后,不摈弃在90天关税暂宽限尚未扫尾之际撕毁日内瓦和洽声明,重新加征关税。这一担忧或将对商场脸色形成短期压制,6月2日港股商场开盘下挫,恒生科技指数一度跌超3%,富时中国A50指数期货跌2%。

各人关税试验方面,当地时候5月28日,好意思国海外营业法院裁定,特朗普征引IEEPA对各人加征的“自若日”平等关税,和因为芬太尼和犯罪侨民问题对中国、加拿大、墨西哥的关税越权,取消这部分的关税行政令,但不包括针对汽车、钢铝行业的关税(征引232得出)和针对中国的301关税。

裁定公布后,特朗普政府立即上诉老友意思国联邦巡回上诉法院,后法院晓示特朗普政府的恳求已获批准。这意味着,在上诉法院审议相关动议文献时期,这些关税措施仍将连接奏效。特朗普政府此前曾流露,如果辞谢关税的裁决不可立即被断绝,将最早于5月30日向最高法院寻求匡助。跟着上诉法院批准上诉,这一排动暂时被舍弃,但仍不摈弃未来最高法院介入的可能性,需陆续海涵关税问题影响。

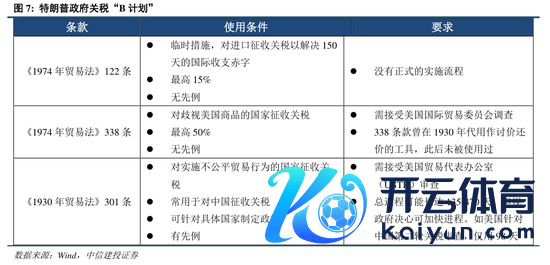

5月30日,基于232条件,特朗普晓示将钢铝关税从25%晋升至50%,示意特朗普政府正在筹备关税“B规划”。其中可包括122和338条件,或扩大301条的适用边界等。如IEEPA关税最终被叫停,通过“B规划”也许可实现近似效果。介于122条件并莫得说明的试验历程,338条件过于极点,301条需要万古候审查,“B规划”的第一步省略率会是122条。由于122条有150天的时限,因此特朗普之前选用风险更高而授权更平庸的IEEPA。

好意思国王法介入特朗普政府计谋,或预示着营业战拐点。从角落上看,王法介入终究是一个好音书,乐不雅情形下,也许会是要道拐点。即使特朗普连接征引其他法案达到近似效果,灵验关税幅度或无法愈加极点,举座来说,对商场老是一个好音书,或晋升商场风险偏好。对特定行业如半导体、医药的关税尚未晓示,仍有加码风险。

对我国来说,关税“过山车”可能短期压制A股商场脸色,但比拟4月初对华灵验关税幅度或无法愈加极点,商场对关税正迟缓脱敏,从中期看,中国经济的韧性将为商场提供底部因循。

工业企业盈利改善,关税战冲击下保持韧性

5月27日,4月工业企业经济效益观点发布。2025年1-4月,世界边界以上工业企业实现利润总数21170.2亿元,同比增长1.4%,较1-3月扩大0.6个百分点。其中4月份,世界边界以上工业企业利润同比增长3.0%,较3月份加速0.4个百分点。1-4月实现营业收入43.44万亿元,累计同比增长3.2%;累计营业本钱 37.16万亿元,增长3.4%。4月关税扰动下,出口交货量同比增长0.9%,较三月下降6.8pct,转口营业孝顺一部分因循,仍实现同比增长;同期企业用度率出现压缩,利润率改善,也助力利润总数扩大增长。

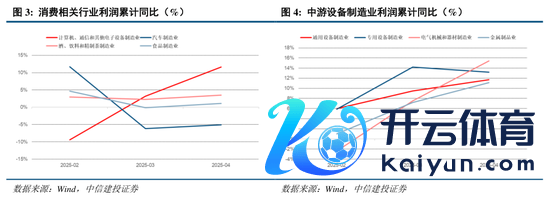

破钞激励计谋拉动卑鄙破钞盈利增长。自3月16日中办、国办印发《提振破钞专项步履有缱绻》后,近期各处所纷纷因地制宜出台具体提振破钞步履有缱绻。必选破钞相关如酒、饮料和精制茶制造业、食物制造业,利润均大幅高潮,前者4月同比增长10.0%,环比3月+9.1pct;后者4月同比增长5.5%,环比3月+13.4pct。可选破钞相关如筹画机、通讯和其他电子开辟制造业、汽车制造业,前者利润连接扩大,4月同比增长30.8%,环比+18.1pct;后者降幅大幅收窄,同比减少2.2%,环比3月+25.8pct。

大边界开辟更新相关计谋与转口营业因循中游开辟制造业。通用开辟制造业、电气机械和器材制造业增幅扩大,前者4月同比+15.9%,环比3月+1.8pct;后者4月同比+30.5%,环比3月+7.7pct。专用开辟制造业、金属成品业增幅略有收窄,前者4月同比+11.1%,环比3月-11.1pct;后者4月同比+18.3%,环比三月-5.2pct。一方面,“两新”计谋陆续发力;另一方面,4月抢转口也对中游制造业提供部分因循,但由于出口好意思国商品主要为轻工业成品,对中游制造业因循无意有限。

好意思国关税导致部分轻工业利润承压。出口好意思国强相关行业如纺织业,纺织服装衣饰业,皮革、毛皮、羽毛偏激成品和制鞋业,木、竹、藤、棕、草成品业,利润均出现负增长。

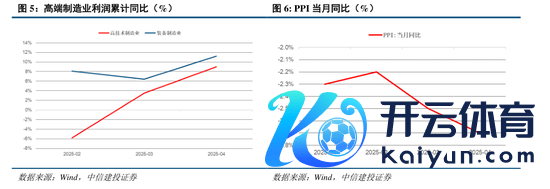

新动能行业利润增速陆续加速,拉动作用权贵。跟着我国制造业高端化、智能化进度陆续鼓舞,高时候制造业与装备制造业利润增速加速,前者1-4月利润累计同比+9.0%,后者同比+11.2%,积极应付营业战冲击。

价钱拖累延续,以价换量仍然权贵。PPI同比降幅连接扩大,4月PPI同比-2.7%,环比3月-0.2pct,对企业利润拖累较大。推动工业品价钱合理回升,刺激灵验需求是现时冲破工业压力的要道一步,未来需陆续海涵财政计谋刺激总需求的力度。当今来看,以价换量的性情仍未改变。

总体来看,好意思国关税战对工业利润影响较为可控。防备 4 月为本轮营业战阶段性顶点,出口明锐型行业利润收缩幅度尚且可控,中好意思关税战松开后,5 月数据愈加值得期待。

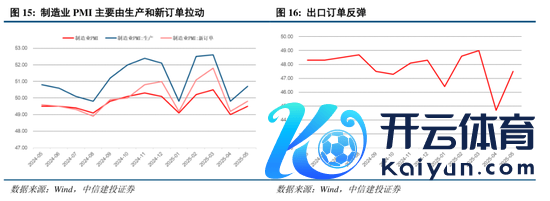

5 月 PMI 数据炫夸景气渐渐回暖

5月31日,统计局发布5月PMI数据。5月制造业PMI 49.5%,4月为49.0%;非制造业PMI 50.3%,4月为50.4%。

制造业PMI主要由出产和新订单拉动,永诀+0.9pct和+0.6pct,拉动制造业PMI永诀+0.23pct和0.18pct。出口订单反弹,5月数据为47.5%,4月时下滑4.3pct,但仍然低于3月的49.0%,响应一部分中好意思关税战松开效力。

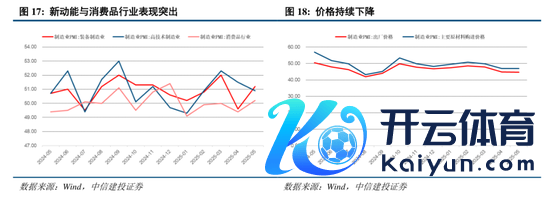

新动能和破钞品行业发挥陆续越过。5月高时候制造业放缓至50.9%,仍处于盛衰线之上;装备制造业从4月的49.6%反弹至51.2%。破钞品行业PMI从49.4%反弹至50.2%。

5月价钱连接下降,但趋于牢固。出厂价钱与原材料购进价钱均-0.1pct,永诀为44.7%和46.9%。上文咱们提到4月PPI连接下滑,预测趋势仍将陆续至5月。但不雅察到制造业产成品库存下降0.8pct至46.5%,诠释需求不足的情况渐渐趋于牢固。

好意思国信用受损,新兴金钱或受益

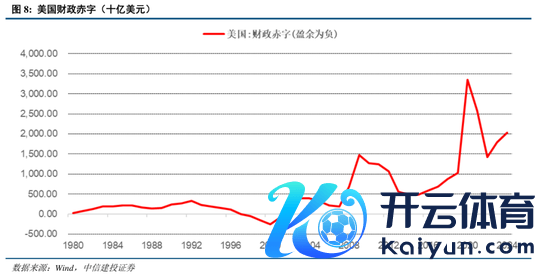

长端好意思债或已不再订价通胀/增长预期。总结上周,好意思国遭受股债汇三杀,20年与30年期国债收益率均破5%心境关隘,期限利差禁止上行。当今20年/30年好意思债利率依旧高于4.9%,致使高于旧年“特朗普来回”时期。昭彰当下好意思国增长预期要弱于旧年“特朗普来回”时期,示意着现时长端好意思债利率上行,并非订价增长预期,而是好意思国财政债务风险。

下调主权债务评级或非要道成分。2011年标普,2023年惠誉皆已下调过好意思债评级,而过后好意思债利率均较快回到冲击前水平。而于今,20年好意思债已鸠合5个月保持在4.5%以上,为历史初次,足以见得下调评级仅仅驱逐,而非根源。

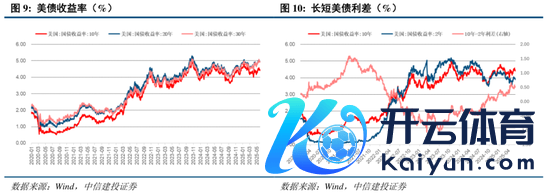

好意思债与好意思元走势已渐渐分化。按照一般逻辑,一国利率上行,资金流入,本国货币增值,但不雅察到自23岁首,10年期好意思债收益率与好意思元指数开动分化,本年4月以来,10年好意思债利率上行至4.5%,而好意思元指数致使跌至3年来低位。

财政与货币计谋的背离或是要道印迹。

一般来说,在低增长预期时期,宽财政需要联络宽货币。财政宽松径直刺激总需求,导致利率上升,需用宽松的货币计谋均衡。可是,现时对好意思国增长低预期的情况下,特朗普政府的关税计谋已大幅推高通胀预期,利率高企,同期又试图减税财政宽松。在这么的情况下,好意思联储迟迟无法拍板宽松,降息预期一再延后。财政宽松+货币庄重,计谋间的内在逻辑无法建立。如斯配景之下,关税计谋的扑朔迷离与近期好意思债评级下调,最终引爆的是好意思元信用危急。

弥远债券基本的订价旨趣为短期债券利率+通胀预期+期限溢价,前两者主要由基本面决定,而期限溢价的决定成分相对复杂,刨去其中基本面相关成分,信用风险也可推高溢价。近期的长债利率上行,很大程度上是订价信用风险。

好意思国信用受损,金钱全线下落,东说念主民币金钱可能受益。当今来看,好意思国经济前程仍然存在诸多不信服性,而且计谋上可能濒临矛盾弃取的场面,弥远致使可能影响到好意思国主权信用和好意思元信用。在这么的新样子下,动作好意思国信用的一种对冲,东说念主民币金钱可能受益,各人资金或进一步晋升对中国金钱的树立。

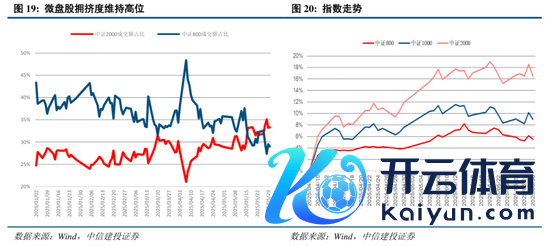

微盘股拥堵度陆续高位,海涵6月红利板块结束压力

自上周微盘股来回热度上升后,本周拥堵度依旧保持高位。投资者对关税风云渐渐脱敏,科技行情暂告一段落,商场又艰辛新题材的情况下,抱团微盘股的趋势依旧彰着。4月8日于今,中证2000最大高潮19.0%,本周中证2000成交额占全A的33.4%,相较上周又有高潮。全A成交额下滑,26日-28日,已下滑至接近1万亿水平。

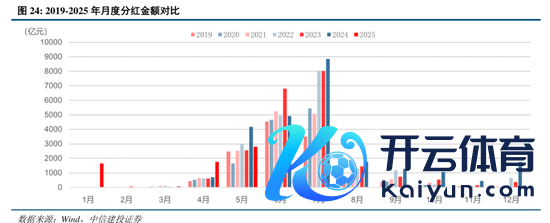

另一个资金抱团标的是红利板块,跟着分成季的到来,其季节性特征或将露馅。率先,从历史数据回溯来看,A股分成金额呈现出彰着的月度分散特征。夙昔几年间,5 - 7月是分成金额的聚积开释期。这背后有着较为明确的轨制和公司运营逻辑。按照礼貌,A股上市公司需要在4月底前露馅年报,年报露馅扫尾后,时常在5月中旬至7月中旬投入年报派息的聚积试验阶段,其中6月分成边界处于权贵高位区间。

一方面,分成聚积期会引致资金流向的变化。宽绰公司在6月试验分成,使得股息收益成为商场海涵焦点。从资金树立的角度来看,关于追求庄重收益的资金而言,会基于金钱树立的优化需求来调理持仓。在商场中,股息率是计算股票投资收益的进攻观点之一,尤其是关于那些风险偏好较低、注重金钱保值增值的资金,如部分保障资金、养老基金等。当6月宽绰公司分成,高股息率板块的诱骗力会权贵晋升。以传统的金融、公用行状、动力等行业为例,这些行业具有业务相对相识、现款流充沛的性情,频频在分成季展现出较好的分成相识性与可不雅的股息率。银行板块在夙昔多年的分成季中,平均股息率能达到4%-6%,部分大型国有银行股息率致使更高。公用行状中的电力企业,由于其相识的营收和利润,也能保管较高的分成水平。动力行业里的煤炭、石油石化企业,在行业景气度相识时,通常会给投资者丰厚的分成文告。在资金流入驱动下,高股息行业存在阶段性估值建立与价钱上行的机会。

另一方面,需警惕潜在的资金结束压力。部分投资者可能会在分成前布局,待分成到账后接纳落袋为安,尤其是在商场举座风险偏好不高或存在不信服性时,这种赢利了结步履可能导致相关个股致使板块出现短期资金流出压力,股价濒临一定调理风险。从投资者步履学角度来看,部分投资者存在短期套利的心境,他们预期到分成前股价可能因商场预期而高潮,分成后拿到现款收益便接纳离场。大除夕除外,需细巧追踪商场资金动态,作念好风险驻防,海涵板块资金净流入流出数据、大单资金动向等,实时察觉资金的异常变动,提前调理投资组合,幸免因资金结束压力导致的投资亏空。

行业维度上,金融、公用行状、动力等传统高分成行业,分成相识性和股息率是要道。在左近分成月份,追求庄重收益的资金会提前布局。银行股时常有较高且相识的分成水平。在分成预期增强的月份,资金流入使得逾额收益更易为正。

一些低分成的成长型行业,如科技、医药等,其股价驱动主要靠功绩增长预期和编削成分,分成对其逾额收益影响较小。在行业时候破裂、家具获批等利好音书发布月份,即便分成少,也可能因盈利预期大幅晋升诱骗资金,产生正逾额收益。反之,若研发失败、计谋调控等负面事件发生,即使分成平时,也会导致资金流出,逾额收益为负。

时候维度上,分成聚积期高分成行业受海涵度极高。5月,商场开动聚焦行将到来的分成,对高分成行业的资金树立迟缓加多,部分行业逾额收益可能因此上升。到6月,宽绰上市公司试验分成,高分成行业的股息收益成为焦点,诱骗宽绰追求庄重收益资金流入,若该行业自身策动相识,可能迎来阶段性估值建立和价钱上行,逾额收益为正。但部分投资者会在分成到账后赢利了结,导致部分行业资金流出,逾额收益下滑。7月,分成效应渐渐消退,商场海涵要点转向中报功绩预期,若行业分成后功绩预期欠安,资金连接流出,逾额收益可能为负。

传统高分成行业如公用行状、银行、交通输送在6月的逾额收益均值多为负,分成聚积期的资金结束压力对股价的压制作用权贵,而白色家电等少数行业因分成节拍各异发挥相对较好。

若6月商场波动加重,高股息金钱的防备属性可能成为逾额收益的要道开端,2015年、2018年商场调理时期,红利指数凭借抗跌性跑赢大盘。在无权贵系统性风险的环境下,需海涵行业基本面变化,如煤炭、电力等行业若景气度超预期,或可对冲部分资金流出压力,反之则可能延续历史错误。

分成后资金撤除的宽绰性导致多数高分成行业6月胜率低于50%,其中行运行业胜率不足20%。这一花式与 6 月密集分成导致的“利好结束”预期密切相关,投资者倾向于在派息后落袋为安,尤其在商场风险偏好较低时更为彰着。

6月逾额收益胜率的晋升需依赖商场转向防备作风和高分成行业出现景气度进取拐点两大条件。关于长线资金,可借6月可能的“顶风期”布局估值处于历史低位、分成可陆续性强的标的,同期期骗拥堵度观点(如成交额占比)把捏左侧树立时机。

(1)内需支持计谋效果低于预期。如果后续国内地产销售、投资等数据迟迟难以复原,通胀陆续低迷,破钞未出现彰着提振,企业盈利增速陆续下滑,经济复苏最终证伪,那么举座商场走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)好意思国对华加征关税风险。如果好意思国对华加征关税幅度超出商场预期,同期通过多样制裁措施和禁绝妙技难熬中国家具通过转口营业等渠说念投入好意思国,可能对中国出口和经济增长带来较大负面冲击,同期影响A股基本面和投资者风险偏好。

(3)好意思股商场波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股商场出现较大波动,届时也将对国内商场脸色和风险偏好形成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:何俊熹 九游体育app官网